2024年,我国新能源汽车保险市场面临严峻挑战。据中国精算师协会和中国银行保险信息技术管理有限公司联合发布的数据显示,2024年新能源车险承保亏损高达57亿元,承保车系达2795个,其中赔付率超过100%的高赔付率车系高达137个。这一现象引发了车主和保险公司的广泛关注,同时也成为行业亟待解决的问题。

近年来,新能源汽车的智能化和集成化程度不断提高,但这也导致了维修成本的显著上升。例如,智能设备或配件损坏后往往需要整套更换,维修费用高昂。此外,新能源汽车的出险率较高,部分原因是由于车辆技术复杂且维修体系尚未完全成熟,加之保险产品定价与车辆使用性质及风险不匹配,进一步加剧了行业亏损。

面对这一局面,金融监管总局、工业和信息化部、交通运输部以及商务部四部门于2025年1月24日联合发布了《关于推进新能源车险高质量发展的指导意见》(以下简称《指导意见》),从多方面入手,旨在通过政策引导和行业协作,推动新能源车险市场实现高质量发展。

一、降低维修成本,完善零配件供给

《指导意见》明确提出,要合理降低新能源汽车维修成本。为此,将推动产业链各方共同努力,丰富维修零部件的供给渠道,并提升动力电池维修的经济性。同时,鼓励新能源汽车企业与动力电池企业合作,探索动力电池的“以旧换新”模式,从而降低维修成本。

二、建立高赔付风险分担机制

针对赔付率较高的问题,《指导意见》提出建立高赔付风险分担机制。通过政策支持和行业协作,为高赔付风险的新能源汽车提供更加全面的保险保障,确保车主能够顺利投保。此外,还将推动行业建立新能源汽车车型风险分级制度,以更精准地匹配风险与保费。

三、优化自主定价系数浮动范围

为提升定价精准性,《指导意见》提出将新能源车险自主定价系数浮动范围从原来的[0.65,1.35]扩大至[0.5,1.5],与燃油车保持一致。这一调整将增强保险公司的定价灵活性,有助于缓解因定价不合理导致的承保亏损问题。同时,监管部门将定期测算并适时调整行业纯风险保费标准,确保定价更加科学合理。

四、优化商业车险基准费率

在优化定价机制的同时,《指导意见》还提出要调整商业车险基准费率。通过完善纯风险保费测算流程,提高定价合理性,从而更好地反映新能源汽车的实际风险水平。

五、推出组合保险产品

为满足不同车主的需求,《指导意见》提出研究推出“基本+变动”组合保险产品,并探索“车电分离”模式下的商业汽车保险产品。这种创新产品设计将为车主提供更多选择,同时帮助保险公司更精准地匹配风险与保费。

六、加强数据共享与风险管理

《指导意见》强调要推动新能源汽车数据跨行业合规共享,并加强风险识别能力。通过建立行业数据共享平台,保险公司可以更全面地掌握车辆使用情况和风险特征,从而优化定价模型和理赔服务。

七、提升服务质量和消费者体验

为改善消费者体验,《指导意见》要求保险公司加强服务创新与管理。例如,通过优化理赔流程、提升客户服务效率等措施,增强消费者对新能源车险的信任度和满意度。

八、多方协作,共同推动行业发展

《指导意见》还提出要建立常态化联系工作机制,形成工作合力。保险公司、车企、汽修厂及相关政府部门需协同合作,共同推动新能源车险市场的健康发展。

此次四部委联合发文,标志着我国新能源车险市场进入了一个新的发展阶段。通过政策引导和行业协作,有望逐步解决新能源车险高赔付率和维修成本高的问题,推动新能源车险市场实现高质量可持续发展。

全国脱贫攻坚总结表彰大会隆重举行 习近平向全国脱贫 全国脱贫攻坚总结表彰大会在京隆重举行 习近平向全国脱贫攻坚楷模荣誉称号获得者等颁奖并发表重要讲话 李克强主持 汪洋宣读表彰决定 栗战书王沪宁赵乐际韩正王岐山出席 新华社北京2月25日电 全国脱贫攻坚总结表彰大会25日上午在北京人民...【详细】

国常会:确定税收优惠政策 部署深化医药卫生体制改革 原标题:李克强主持召开国务院常务会议 听取个人所得税改革情况汇报 确定有关税收优惠政策减轻纳税人负担等 李克强主持召开国务院常务会议 听取个人所得税改革情况汇报 确定有关税收优惠政策减轻纳税人负担 部署深化医药卫生体制改革进一...【详细】

| 关于我们 | 保护隐私权 | 网站声明 | 投稿办法 | 广告服务 | 联系我们 | 网站导航 | 友情链接 | |

| Copyright © 2004-2025 Cnwnews.com. All Rights Reserved 中网资讯中心 版权所有 |

|

| 京ICP备05004402号-6 |

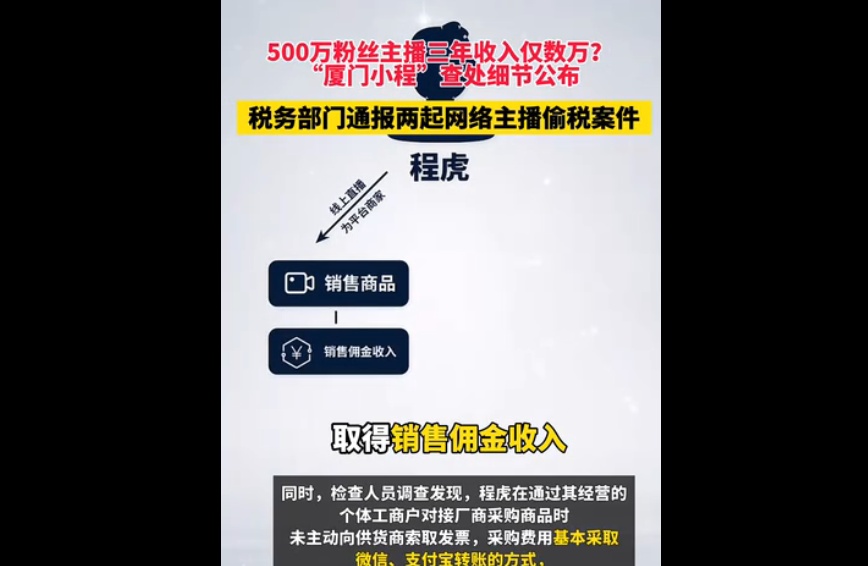

网红经济下的税务

网红经济下的税务