在行业加速清退的过程中,打击逃废债工作也在持续开展,监管层明确支持P2P网贷机构接入征信系统,部分地区也陆续公示失信人名单,打击力度不断升级。而P2P网贷平台在这一过程中根据最新监管要求也加速接入实时数据监管系统、增资等,积极迎合监管政策。本文将对近期监管和平台动向做一梳理、分析。

2018年12月底互金整治办与网贷整治办联合下发的175号文首提坚持以机构退出为主要工作方向,奠定了2019年行业清退转型的主基调。在此背景下,云南、宁夏、深圳等多地监管部门陆续发布清退机构名单,截至2019年8月底,P2P网贷行业正常运营平台数量已下降至708家。

在行业加速清退的过程中,打击逃废债工作也在持续开展,监管层明确支持P2P网贷机构接入征信系统,部分地区也陆续公示失信人名单,打击力度不断升级。而P2P网贷平台在这一过程中根据最新监管要求也加速接入实时数据监管系统、增资等,积极迎合监管政策。本文将对近期监管和平台动向做一梳理、分析。

P2P网贷将接入征信 加大对逃废债行为打击力度

随着行业出清的加速,部分借款人试图利用平台爆雷、清盘后的混乱恶意逃废债,这一行为也进一步加剧了P2P网贷行业经营环境的恶化。恶意逃废债也成为目前阻碍平台实现良性退出的重要因素。

为应对这一乱象,监管层及各地互金协会陆续下发了打击逃废债行为的相关政策文件、公示失信人名单,加大对恶意逃废债行为的打击力度。

从全国层面来看,2018年8月全国互金整治办下发《关于报送P2P平台借款人逃废债信息的通知》,要求上报恶意逃废债的借款人名单,并提出下一步全国整治办将协调征信管理部门将逃废债信息纳入征信系统和数据库。

时隔一年后,2019年9月初互金整治办与网贷整治办联合下发《关于加强P2P网贷领域征信体系建设的通知》,通知明确支持在营P2P网贷机构接入央行征信、百行征信等征信机构,表示持续开展对已退出经营的P2P网贷机构相关恶意逃废债行为的打击,要求各地将形成的“失信人名单”转送央行征信中心和百行征信,同时将加大对P2P网贷领域失信人的惩戒力度,如鼓励银行业金融机构、保险机构等按照风险定价原则,对P2P网贷领域失信人提高贷款利率和财产保险费率,或者限制向其提供贷款、保险等服务。

目前已有部分P2P网贷平台接入百行征信,据此前媒体报道,截至目前,百行征信接入服务协议机构达402家,培训接入机构200多家,接入征信系统报送数据机构165家,其中P2P网贷机构为101家。

从以上数据可以看出,大部分P2P网贷平台仍然未纳入征信体系,并且百行征信与央行征信暂时并不互通。此次通知明确P2P网贷平台接入央行征信、百行征信等征信机构将有益于缓解目前行业出清过程中所面临的困境,加大借款人违约成本,对恶意逃废债者产生一定的威慑力,有效遏制行业恶意逃废债行为,同时有利于提升平台对借款人风险的辨识能力,减少“多头借贷”、“骗贷”的可能性,打破信息孤岛。

从各地打击逃废债动作来看,其实自全国互金整治办下发《关于报送P2P平台借款人逃废债信息的通知》后,各地打击逃废债工作持续开展,并且是部分地区金融办的重点工作之一,如深圳金融办于2019年7月5日发布《关于加强深圳市网贷行业严重失信行为联合惩戒工作的通知》,统一严重失信网贷借款人的筛选标准,并明确P2P网贷平台严重失信信息报送流程,由P2P网贷平台报送至深圳市互联网金融协会,再由深圳市互联网金融协会筛查名单后,汇总至市金融办。

作为行业自律组织,各地互联网金融协会也开始采取措施打击老赖,如北京互联网金融行业协会2019年1月初发起成立互联网金融资产管理联盟,并陆续在协会官网公示P2P网贷机构借款主体逃废债名单,据北京互联网金融行业协会9月6日发布的公告显示,截至目前,其已收集36家机构上报的逃废债名单,涉及逃废债数据207361条;深圳互联网金融协会自7月26日起陆续公示失信人名单,截至9月19日,已先后公示了九批涉P2P网贷失信人名单,合计涉及失信人(含失信企业)达2970名,其中失信自然人为2856人,失信机构114家。

各地公布清退机构名单

退出和转型仍是主旋律

从175号文首提坚持以机构退出为主要工作方向,到7月初两小组召开的网络借贷风险专项整治工作座谈会再次重申下一阶段要以转型发展和良性退出为主要工作方向,均表明随着监管力度加强,预计接下来P2P网贷平台退出速度将会加快。

基于这一大方向,2019年以来已有广东华兴银行、新安银行、上海华瑞银行、重庆富民银行等多家银行采取措施开始收缩网贷资金存管业务,如新安银行于2019年1月以来已前后发布5次公告解除与P2P平台网贷资金存管协议,共涉及30家平台。

另外8月底有媒体报道,包括北京地区在内的相关监管部门约谈部分第三方支付公司,要求后者审慎开展或清退P2P支付结算业务,并提交相应的整改方案和清退时间表。以上种种动作均表明下半年退出和转型仍是主旋律。

各地监管部门在积极推动辖内P2P网贷机构风险处置工作的同时,也在加速P2P网贷整治,加大了机构退出的力度。

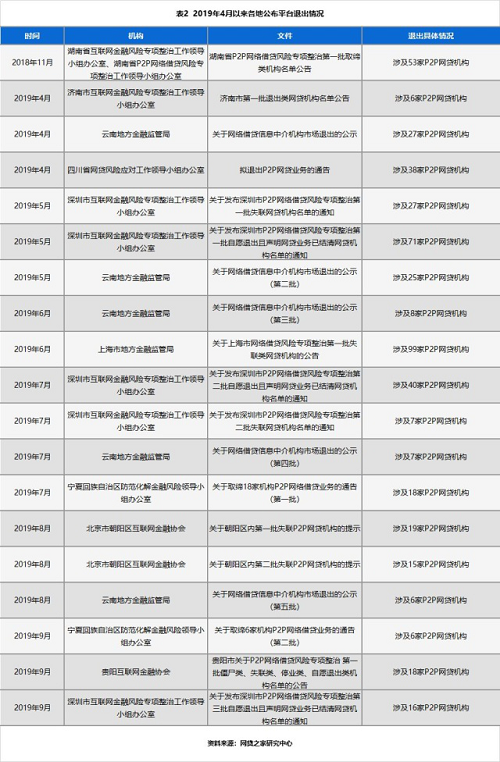

据网贷之家研究中心不完全统计,截至2019年9月18日,已有湖南、济南、云南、深圳、上海、宁夏等九个省市监管部门或地方互联网金融协会对外公布了清退机构名单,涉及P2P网贷机构数量多达506家。从名单来看,包含取缔类、失联类(僵尸类)、自愿退出类等,其中取缔类和失联类中不乏已经出现问题的平台。

另外,虽然有部分省市并未对外公示清退名单,但在引导辖内机构退出的工作进展明显,如浙江省,据网贷之家不完全统计,截至2019年8月底,浙江省正常运营P2P网贷平台数量已从2018年同期的180家降至41家,其中不乏表示应监管要求退出或转型的平台,如E都市钱包、种豆宝、见大金服、慧米财富等。

此外,为规范辖内P2P网贷平台退出网贷业务和保障出借人的合法权益,深圳互联网金融协会分别于2019年6月和7月下发了《深圳市网络借贷信息中介机构良性退出知情人举报指引》和《网贷业务存量标的资产清查核实工作指引》。

紧跟监管步伐, 加速接入实时数据

在行业清退加速度的同时,不少平台为冲刺备案而加速接入实时数据、密集增资,紧跟监管步伐。

其中接入实时数据已成为平台合规备案的必要条件,在今年网传的重磅文件中均要求在营P2P网贷平台应定期报送数据、完成实时数据接入,如175号文要求正常运营平台定期向网安中心数据报送管理系统填报数据;1号文对系统接入做出指导,要求完成行政核查的P2P平台,需逐步完成实时数据接入,其中统计监测数据应报送至“国家互联网金融风险分析技术平台网贷机构统计报送系统”,信息披露数据应披露在“全国互联网金融登记披露服务平台”;2019年3月15日互金整治办、网贷整治办会同国家计算机网络应急技术处理协调中心下发的《关于启动网络借贷信息中介机构运营数据实时接入的通知》则明确指出,各网贷机构实时数据报送的及时性、完整性和准确性是后续机构获取备案资格的重要考察条件,无法按时完成实时系统接入的网贷机构后续应逐步退出市场。

另外,山西、安徽两省监管部门分别发文表态将清退未纳入实时数据监测网贷平台,此外山西省还表示对于已接入者但数据质量较差、导致无法有效进行风险监测的网贷机构,同样将予以清退处理。

目前接入网安中心P2P网贷风险专项整治数据报送系统(PC版)的平台数据尚无从得知,但截至2019年9月19日,由国家互联网金融安全技术专家委员会开发并运营的金融服务平台APP自2019年5月30日正式上线以来已接入158家P2P网贷平台,可供查验。

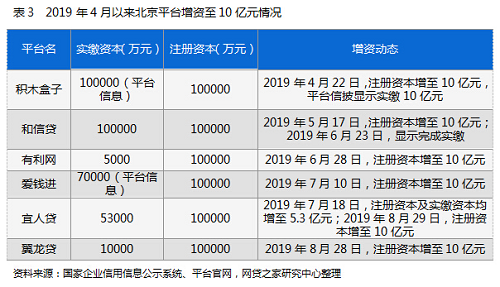

另外自网传备案试点工作方案流出后,实缴资本金也成为平台备案的前置条件,行业也由此掀起了增资潮。据网贷之家不完全统计,自4月至9月中旬已有38家P2P网贷平台发布增资公告,其中26家注册资本增至5亿元以上。

值得注意的是,从具体平台来看,积木盒子、和信贷、有利网、爱钱进、宜人贷以及翼龙贷等6家北京平台增资至10亿元。此前就有消息称,北京地方监管部门曾放出口风,在备案试点的基础上采取更为严格的方案,如实缴注册资本金需达到10亿元,但该方案并未最终确认,但从近期平台动作是可以看出端倪。

在如今严监管的背景下,不少平台加速合规步伐冲刺备案,如根据大麦理财介绍,平台于7月16日收到深圳市P2P网络借贷机构合规检查行政核查通知书,目前已配合监管部门进行了一阶段的行政核查,并且其已于2019年8月21日正式完成了对于实时数据监管系统的接入工作,并接入金融服务平台,出借人可通过金融服务平台APP查验相关信息。

另外大麦理财的信息披露也较为完善,根据监管要求披露了机构备案信息、基本信息、治理信息、经营数据等信息,其中实时数据时效性较好,及时披露累计交易总额、待还余额、逾期数据、代偿数据等运营数据,并以专题页展示形式对合规备案进度进行了详细披露,而且平台于2019年7月4日完成专项检查报告,并披露了相关内容。

引入机构资金成头部平台新出路

自175号文提出积极引导部分机构转型为网络小贷公司、助贷机构或为持牌资产管理机构导流等,部分P2P网贷平台便开始迅速布局助贷业务,特别是随着行业清退的加速以及“三降”的执行,引入机构资金、发展助货业务成为了头部P2P网贷平台新的发力点。

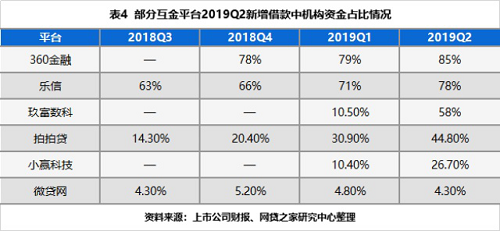

从部分上市互金平台披露的2019年第二季度财报来看,

乐信第二季度新增贷款发放量中机构资金占比由第一季度的71%升至78%;玖富数科第二季度机构资金占比由第一季度的10.5%大幅上升至58%;拍拍贷第二季度贷款发放总量中机构资金占比达到44.8%;小赢科技第二季度的撮合借款业务总量中机构资金占比为26.7%。

另外根据51信用卡2019年半年报数据显示,51信用卡机构资金占比由2018年上半年的8.5%增长至2019年上半年的34.9%。

从以上数据可以看出部分平台新撮合交易额中机构资金占比明显上升,助贷业务正逐渐成为部分头部互金平台新的出路和着力点。

但目前成功转型助贷的P2P网贷平台较少,多为头部平台,主要是因为助贷机构是向持牌机构提供获客、授信审查、风控、贷后管理等环节的服务,其侧重点和发力点是资产端,而且持牌机构通常也会通过评估助贷机构的资产质量、股东背景、品牌流量、经营情况等方面来选择合作机构。

总结

从近期监管动态来看,P2P网贷行业监管整体趋严,退出和转型仍是主基调,如部分地方监管部门加速P2P网贷整治、公示清退名单,以及约谈第三方支付,要求后者审慎开展或清退P2P支付结算业务。

当然,现阶段监管部门在引导平台退出和转型的同时,也更加注重行业整体风险有序化解,如鼓励在运营P2P网贷平台接入央行征信、百行征信等系统,加大打击逃废债行为力度。

另外在7月初召开的座谈会上,监管层表态第四季度在合规检查、接入系统、数据核验等工作基本完成的基础上,按照“成熟一家、纳入一家”的原则,将整改基本合格机构纳入监管试点。如今9月份即将过去,监管试点工作是否会如期开展,具体如何开展目前仍尚不可知。

不过平台在这一过程中首要工作仍将是合规,根据监管要求接入实时数据、整改等,迎接监管试点。当然我们从近期动态也能看到,头部P2P网贷平台在全力冲刺备案的同时,也在将目光转向多元化发展,引入机构资金,发展助贷业务。

(客户宣传稿件,图文均由客户提供,仅供参考)

| 关于我们 | 保护隐私权 | 网站声明 | 投稿办法 | 广告服务 | 联系我们 | 网站导航 | 友情链接 | 不良信息举报:yunying#cnwnews.com(将#换成@即可) |

| Copyright © 2004-2025 Cnwnews.com. All Rights Reserved 中网资讯中心 版权所有 |

|

| 京ICP备05004402号-6 |