撰文 | 清绝

不久前刚过去的8月18日,易车和汽车之家展开了正面交锋。总的来说,双方的“818晚会”在各个环节上各有特色,代表了目前国内汽车营销的最高水平。

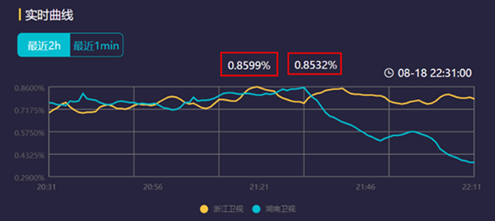

不过易车的表现更加令人惊艳,除了这是其第一次举办“818晚会”外,从酷云收集的两场“818晚会”播出时间收视率来看,浙江卫视(易车)在最高收视率峰值和整体收视率上都要表现更好,同时5场超级车型秀和5场明星-汽车互动秀的创意营销也为合作车企赚足了眼球。

当然,仅以“818”的表现来说,双方还是并驾齐驱,算不上超车,而易车最近业务数据上的表现,却真的有对汽车之家“超车”的趋势。

此消彼长

易车与汽车之家的恩怨纠缠源远流长,2000年易车成立,2005年汽车之家成立,之后两家公司又双双在美国上市,就连创始人,也接连在互联网和新造车两个领域不断竞争,这里不再赘叙。

最近几年,汽车之家在竞争中显得更占据优势。2020年11月,易车私有化退市,而汽车之家的股价也节节攀高,在今年的1月底,一度达到历史最高价格146.82美元,一度坐稳了行业老大的位置。不过在此之后,其股价就节节下跌,与之相反,被腾讯纳入旗下的易车,却有着浴火重生般的表现。

汽车之家股价 来源:富途牛牛

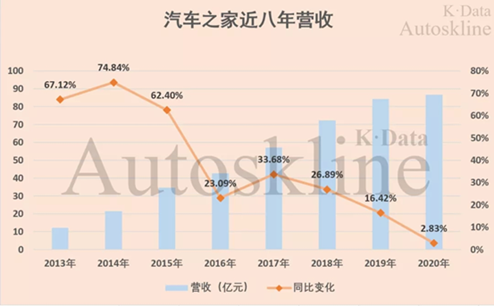

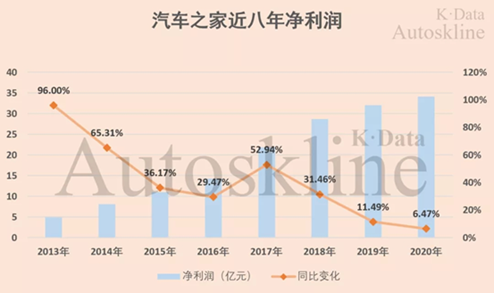

目前汽车之家美股股价较其最高点已经缩水超过70%,其港股股价也缩水超过50%,这些变化与汽车之家自身财务数据的变化是密切相关的。从下图可以清晰地看到,最近八年,汽车之家的营收与净利润虽然还在增长,但其同比变化却在稳定下跌,在2020年双双接近临界点,并在2021年的二季度同时爆发。

汽车之家的收入分别为媒体收入、线索服务、在线营销及其他。2020年汽车之家来自媒体服务收入为34.55亿元,占比为39.9%;来自线索服务收入为31.98亿元,占比为36.9%;来自在线营销及其他的收入为20亿元,占比为23.2%。

今年8月25日,汽车之家发布了2021年第二季度财报。数据显示,Q2汽车之家营业收入为19.38亿元,同比下降16.22%;归属于普通股东的净利润为7.47亿元,同比下降9.43%。具体来说,汽车之家包括媒体服务和线索服务在内的主营业务收入出现了明显的萎缩,其中Q2媒体服务营收为5.998亿元,同比下跌35.6%;线索服务收入7.440亿元,同比下跌11.5%。

在此之前,市场对汽车之家出现亏损也有相应的预期,2021年7月,汽车之家美股和H股分别下跌12.78%和11.82%,摩根士丹利也下调了该股目标价,分析师Eddy Wang将汽车之家评级从高配降至平配,目标价从106美元下调至50美元。

报告称,“我们预计汽车之家核心业务收入将实现低个位数百分比增长,主要是由于来自懂车帝和易车等主要竞争对手的竞争加剧,它2021年第二季非美国通用会计准则净毛利率增速将同比下降3.6个百分点至34.5%,主要是受到亏损的TTP汽车以及运营去杠杆的拖累。”同样下调汽车之家评级的还有美银,美银将汽车之家的目标价设定为46美元,并将评级下调至中性,竞争更加激烈、汽车预算“降低”和战略转变都是影响汽车之家评级的因素。

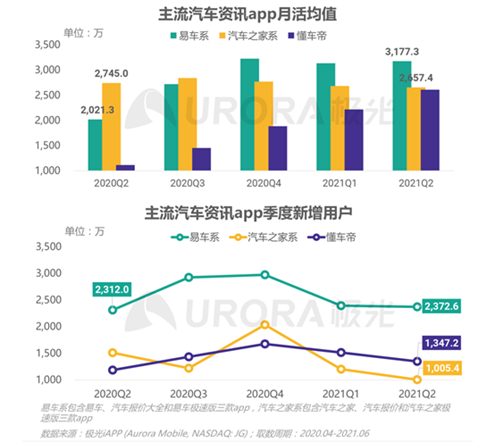

营运数据同样显示了汽车之家的颓势,曾有媒体援引QM机构的数据显示,从2019年11月份开始,汽车之家APP的日活用户数据同比连续下跌12个月,其中有8个月同比跌幅超10%,个别月份跌幅超30%。与之相反的是,另外两家头部汽车垂直平台——易车和懂车帝——2020年第四季度MAU同比增速均在50%左右。

此前知名移动大数据服务商极光大数据的数据显示,易车APP自2018年11月份开始,DAU及MAU同比连续增长33个月,同时,极光发布的《2021年Q2移动互联网行业数据研究报告》,在主流汽车资讯app中,易车Q2月活用户较去年同期同比增长57.2%,自2020年Q4以来稳居行业第一。具体对比三者日新增用户情况,易车系2020年日新增用户数均值达17.0万,懂车帝日新增用户数达15.3万,汽车之家系日新增用户数则接近15万,2020年Q2易车也远远甩开两位竞争对手,季度新增用户接近懂车帝和汽车之家的总和。

对比而言,汽车之家面临着用户流失和吸新乏力的两大问题。

作为互联网公司,用户数量的变化会直接体现在商业变现上。汽车之家的营收在Q2下跌,易车虽然由于退市,没有具体的营运数据,不过在易车2021年年会上,易车CEO张序安曾表示,2020年易车为汽车行业贡献了1.12亿条销售线索,数量位居行业第一,截至2020年底签约经销商家数2.2万家,续签率85%,同样是行业第一。

下半场之战

易车和汽车之家,都经历过中国互联网大繁荣的时代,享受过时代的红利,也都曾成功上市,一度“功成名就”。但时代总是在前进中,互联网行业已经进入“下半场”,短视频已经逐渐取代易车、汽车之家上市时的图文,成为互联网新的内容载体。

除了外部环境的变化外,“下半场”还体现在两家公司的内部。汽车之家的创始人李想,在公司上市之后,重心就转向了创立和发展理想汽车,2016年,原汽车之家大股东澳洲电讯退出,中国平安击溃了当时汽车之家的管理层,获取了汽车之家控制权,汽车之家原有管理层秦致、钟奕祺、韩松等相继出走。

平安的入主某种意义上改变了汽车之家的基因,让汽车之家更注重商业化。2019年,汽车之家宣布经销商会员产品涨价,就一度引发经销商的愤怒和抵制,并导致其线索服务收入增速停滞乃至负增长。

2021年1月,汽车之家原董事长兼CEO陆敏退休,原平安财险副总经理龙泉被任命为新的董事长兼CEO,汽车之家迎来换帅,之后,2021年5月31日,汽车之家联席总裁张京宇宣布因个人原因离职;2021年7月2日,首席财务官邹钧也宣布因个人原因辞职。

与汽车之家的动荡相比,易车退市后成为腾讯系的一员,却被视为利好。2020年11月5日,易车正式完成私有化,易车CEO张序安当时表示,私有化后的易车也将会保持相对独立的状态,同时通过与腾讯在不同领域的合作尝试,力争在效率和体量上都能有一个质的提升和质的飞跃。微信覆盖了12亿用户,易车依托“腾易计划”的逐步落地,将用户购车行为数据与腾讯多维度用户数据相结合,实现用户数据的互联互通,和对用户需求的更精准洞察。同时,易车还将运用腾讯的海量汽车用户进行精准投放,为汽车行业和从业人员提供更具品质的“源源活水”。

之后易车流量价值的不断提升,也体现了这一思路的可行性。据极光报告显示,2020年Q1-2021年Q1,易车系流量价值分别为43.2亿元、47.9亿元、62.6亿元、66.1亿元、72.3亿元,呈逐季快速攀升之势,在2020年4季度就跃居行业第一。

实际早在2018年,易车就开始反视自身“重B端、轻C端”的不足,由此开启了以“年轻化”为标签的品牌焕新运动,并在2019年启动“三年品牌计划”。2019年,易车签约沈腾作为品牌代言人,进行持续至今的大规模品牌投放,一方面不断地进行品牌升级,另一方面努力破圈,触达更广泛的用户群体。

这也与易车的商业模式相符,易车的主营业务是新车的资讯和导购,从买车用户切入,并且进一步细分,将首购用户定义为“增量的用户”,换购和增购用户定义为存量用户,对于易车来说,增量用户的价值最大。

由于每年主流的汽车产品都会更新换代,因此需要大量生产新的“增量内容”。近年来,易车从新车的新内容入手,在报价、参配、图片等“工具内容”上投入更大的时间和精力。针对车型参数配置等工作,把标准定得更高,在标准实拍、标准视频、超清VR、评测体系这五大层面,都强化多项细则和指标,在新车上市方面的时效和覆盖率上,逐一重点突破,并且都做到了行业第一,在最近的一项调查中,易车的“工具内容”满意度相较易车APP改版前有了巨大的提升。

除此之外,易车将内容“视频化”提升到战略高度,成立视频工作室,生产大量大制作、大投入、高质量的精品汽车视频,力图打造中国版的《TOP GEER》;同时进一步提升评测导购、汽车文化、汽车生活内容的产量和质量,增强车迷用户对易车平台的黏性。

在营销服务能力上,易车建立了易车魔方——新一代“全息动态用户数据平台”,全面掌握中国购车人群“人、车、场”的多维行为数据,定义了细致的用车场景,组成了易车的用户数据能力。与传统用户数据标签体系不同,易车魔方不仅包含用户的基础属性、物理属性、兴趣标签、汽车偏好等,还包含用户在线上看车、选车、买车时的动态行为场景,如主动搜索某车型、将候选车型进行参配的对比PK、咨询金融政策、调用贷款计算器功能模块等,将以前每个用户身上简单且并不精准的“汽车”标签,变成对内容分发和广告投放都更具使用价值的数据融合模型,形成包括用户特征标签、内容偏好标签、购车阶段标签和行为习惯标签在内的四大标签体系,结合智能投放平台,通过智能数据分析用户路径,既帮助用户寻找适合他的车型,同时也为品牌方寻找最接近成交的用户。

据了解,目前易车营销的CTR提升了100%,线索收集效率提升50%。同时由于站外与腾讯体系数据对接,实现腾讯生态精准投放,带来线索增量22%。

可以看到,无论是内容,还是流量价值与营销体系,易车都有了极大的进步,与之相比,汽车之家显得有些迟钝,可能仍处于内部整合的状态。不过汽车营销作为当下潜力巨大的市场,这场“下半场之战”,远还不到尘埃落定的时候,易车的超车才刚刚开始。

声明:登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容由客户提供,仅供参考,读者据此操作,风险自担。

| 关于我们 | 保护隐私权 | 网站声明 | 投稿办法 | 广告服务 | 联系我们 | 网站导航 | 友情链接 | |

| Copyright © 2004-2025 Cnwnews.com. All Rights Reserved 中网资讯中心 版权所有 |

|

| 京ICP备05004402号-6 |