作者:项小羽

来源:正和岛(ID:zhenghedao)

昨天是“38节”,很多人又是一波剁手,买买买。“她经济”“悦己消费”“主题购物”,已经成为Z世代的一种生活方式。

如果你用淘系(天猫+淘宝)购物,应该薅到不少羊毛。因为在结算的时候,除了满减优惠之外,还多了银行卡优惠——使用限定银行卡支付,满100减10。

这是淘系推出的“随心花”业务。数据显示,今年38节,超60万人参与了此次活动。

为什么“随心花”这么火爆呢?

01

大趋势:年轻人变了,消费变了

在讲为什么火爆之前,这里先讲一下“随心花”是什么?

“天猫随心花”是淘系第一个消费金融营销IP,在2021年“99划算节”首度引入交通银行信用卡参与淘系S级大促——联合银行,用全新的「用卡支付立减」一方面赋能商家拉动增量,另一方面能帮助消费者降低决策门槛,帮助年轻人享受全新的生活态度。

说起来有些复杂,说几个直接的感受:

最直观的一个是,消费满100,在结算的时候选择限定银行卡支付,可以直接减10元;

第二是有一些有意思、好玩的游戏,比如去年双十一,发起招商银行“小招喵”与天猫“猫公仔”联合短视频推广立减权益。

机制看起来很简单,但很火爆。其实背后有着对商业非常深刻的洞察。主要是三点:

1,中国社会银行卡爆发式增长

有这样一个数据,大约十几年前我们曾说,美国经济是消费驱动的,美国人均信用卡有6张,是中国人均数量的10倍。

但如今,中国社会也进入了消费驱动时代,拉动经济的三驾马车(投资、消费、出口)中,过去最大头是投资,自2010年之后,消费占比已超过50%,到了2018年消费对中国经济增长贡献率已经高达近80%。

根据相关数据,2007年时,国内银行卡才仅仅12.9亿张,人均不到1张;而到了2021年,全国银行卡总量已经有91.8 亿张,人均持有银行卡超过6.3张。

银行卡的爆发式增长,意味着资产和消费的爆发式增长,也意味着消费多元化趋势越来越明显,这背后是正相关的关系。

2,Z世代的消费逻辑变了

Z世代消费模式与70后、80后有很大区别。他们更看重“悦己消费”“主题消费”,更重视体验感,要“买得愉快、花得开心”,而且消费更自信。

很多70后因为特殊时代造就的因素,有盲目崇拜的心理,比如“外国货就是好”“宁买贵的不买对的”;Z世代的人明显更自信,他们更喜欢为自己的兴趣买单,而且更务实、更理性,“骑着自行车去酒吧,该省省、该花花”,他们更喜欢性价比高的产品,而且更喜欢“薅羊毛”。

Z世代的生活观、消费观改变,也将带动社会消费文化的转型。

其实就中国社会而言,Z世代不是最有钱的人,70后、80后经济能力更强。但为什么企业、商家一定要瞄准、或者向Z世代的人看齐呢?

女性购物有一个“25岁现象”:十七八岁的姑娘,会学着25岁的人穿衣打扮,模仿他们的品味和成熟;而30岁的姑娘,也会向25岁看齐,希望自己能看起来更年轻。

消费社会也是这样,Z世代的消费也是这样一个“锚”。

3,企业、商家的的诉求发生转变

以前是“货不全、不卖钱”,现在在互联网模式下,消费也更看重“长尾效应”,商家不追求更多的SKU,而是更看重爆款,提高复购率。

这三者的诉求发生了变化,“随心花”其实就是把这三者诉求,有机地统一了起来。

02

“随心花”火爆的3个逻辑

怎么统一的呢?

任何一个事情,能否成功的标志,主要看参与各方能否达到诉求平衡,能否目标一致、互相促进。这是底层逻辑。

随心花,主要是平衡了银行、消费者、淘系商家的三方诉求。

一、消费者:薅羊毛是一种生活方式

消费是一种感觉,消费者不仅喜欢便宜,还喜欢“占便宜”的感觉。

随心花发起的“随心花薅羊毛新姿势”,几乎没有任何复杂的操作——“用卡付,就减了!”

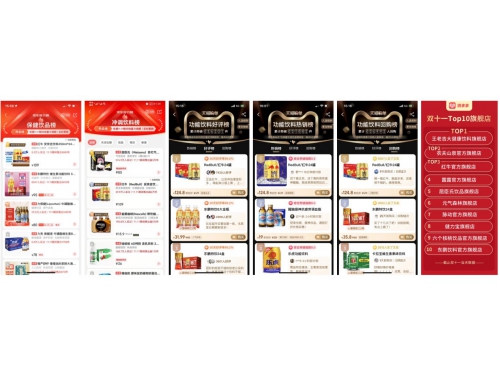

以这次38节合作的交通银行和齐商银行为例,在淘系(天猫+淘宝)端购物,3月5日和3月8日,交通银行信用卡放出60万个“满100减10”的名额,齐商银行信用卡在3月4日放出1万个“满100减10”的名额。

进入“随心花”,商品从潮服、箱包、配饰到洗护、卫浴、母婴,大牌尖货品类齐全。当进入支付环节,消费者选择不同银行信用卡快捷支付,就可直接享受优惠。

说直白一点,这就是“躺平薅羊毛”。而且这种减还是叠加了“38节”各种优惠券基础上的。

二、银行:最大化扩大业务基本盘

“随心花”最大的利好其实是在于银行端。虽然消费者薅的是银行的羊毛,但对合作银行至少带来三重利好:

1,直接扩大业务盘

任何一个银行,最重要的有三个维度:用户基数、日活用户、使用频次。

总用户基数越大、日活用户比例越高,使用频次越多,一个银行的业务就越好。这是银行行业的基本常识。

但是近些年来,随着过去三五年的高歌猛进,尽管卡片发放持续增多,但信用卡行业进入了低速增长阶段(总量增加、增长“加速度”放缓)。据央行最新公布的数据,截至到2021年6月,我国信用卡授信总额为20.23万亿元,环比增长3.01%;信用卡应偿信贷余额为8.18万亿元,环比增长2.36%。

根据业内人士的说法,现在信用卡开拓一个新客户的成本高达80-120元。

客户成本越来越贵。而随心花直接让银行接入淘系,等于为银行放开了优质客户信息流的端口,为银行端提高用户基数、日活用户比例和使用频次提供了广阔的想象空间。在新客户成本居高不下的今天,这无疑对银行是个巨大利好。

2,消费者的“认知外延”效应

“随心花”与银行合作,另一个“隐藏”的福利其实是消费者的“认知外延”。

商业世界里,任何一个企业或品牌,要提高势能,就要增加在消费者心智中的认知频次。

银行本身属于消费(理财)品牌,接入“随心花”,强大的消费群体带来两个方面的赋能:

一是,消费者能够在每一次交易中,提高对银行的认知(更亲民、更可爱),这种认知的提高,反向促进银行其他业务。

二是银行借机推出的主题信用卡、白金信用卡等,很多都非常好看,不仅能直接减免,银行本身的各种活动也很多。这其实本身就是“社交货币”的一种,Z世代的人热爱分享,更爱秀出自己囤到的好物,薅到的羊毛。

今天是一个“三观大于血缘”的时代,谁能够跟理解Z世代,跟他们玩在一起,谁就能掌握未来的趋势。

从这个角度上讲,银行看似被“薅羊毛”,实际受益最大。

三:天猫、淘宝商家端:拉动整体消费,带来整体增量

前面有提到,现在的商家更看中爆款销量。其实很好理解,打造好一款产品,销量越大,边际成本越低,企业或商家受益越大。

对大牌来说尤其如此。你仔细看会发现,苹果每年就推出一款(3种样式)产品,雅诗兰黛、兰蔻、SK-II、Nike、乔丹等也一样,他们并不是发布大量款式,而是打磨爆款。

而“随心花”从C端直接促进了消费,巨大的消费流量对商家而言是巨大的红利,而且能够让爆款更爆,甚至引发爆款连锁反应。

这种利好不仅仅是对于商家。对于天猫和淘宝平台而言,让消费者薅到了羊毛,强化了消费者在平台上的留存。薅羊毛一时爽,一直薅羊毛一直爽。

小总结:

“随心花”的底层逻辑是通过淘系,银行、支付宝、商家形成闭环联动。整体上看,这是一个三方共赢的方式。

03

未来的商业,进入到生态时代

任何商业的成功,背后都是洞悉时代的趋势,抓住本质。

“随心花”业务是深刻理解了Z世代、社会文化、消费趋势,并且把消费者、支付宝、银行、商家统一起来,打造出正向促进的生态。

在淘系生态里,消费者、淘系、商家、银行都能够相互赋能。天猫和淘宝聚集了中国规模最庞大的优质用户群体,商家的优势在于理解消费诉求、打造爆款,银行的长处是金融能力——而最终消费者满足生活方式,商家提高销量,银行激活业务。

长处互补,生态的力量生生不息。

未来商业是生态的世界。甚至有管理学者说,企业要么加入生态,要么被生态打败,再也不是单打独斗的年代。

未来的商业时代,一定是生态大于个体,互相赋能才能生生不息。

| 关于我们 | 保护隐私权 | 网站声明 | 投稿办法 | 广告服务 | 联系我们 | 网站导航 | 友情链接 | 不良信息举报:yunying#cnwnews.com(将#换成@即可) |

| Copyright © 2004-2020 Cnwnews.com. All Rights Reserved 中网资讯中心 版权所有 |

|

| 京ICP备05004402号-6 |

酒鬼酒再度联手《

酒鬼酒再度联手《