2019年已经过去,新的一年已经来临,在2019年,中国的产业在继续升级,但也遭到了部分国家的强力打压,中国一些处于世界前列的相关技术和应用的公司,遭到西方部分国家的围堵。

这其中,在A股上市的美亚柏科,与海康威视等一并被美国列入实体清单。列入实体清单对美亚柏科的影响究竟如何,公司未来的发展前景又怎样呢?

电子数据取证行业龙头:美亚柏科订单显著增长

美亚柏科成立于1999年,是国内最早进入电子数据取证行业的企业之一,公司在2002年在国内率先开发出“计算机取证勘察箱”和“计算机取证专用机”,于 2003年开发出“车载取证勘察平台”,奠定了其在国内电子数据取证行业的领先地位。据智研咨询数据,公司2017年在国内电子数据取证行业的市场份额达47.53%。

截至目前,美亚柏科取证产品主要包括计算机取证产品系列、手机取证产品系列、数据分析产品系列及取证平台系列等,产品客户从公安的网安拓展至刑侦、经侦、反恐、缉毒等,且已进入了检察院、监察委、海关等各级司法机关和行政执法部门及企事业单位。

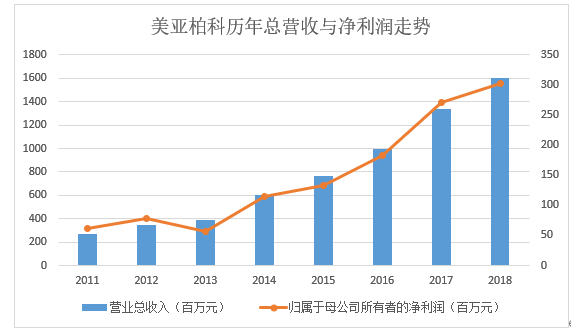

美亚柏科自2011年上市以来,公司业绩增速迅猛。2011年时,公司总营收为2.68亿元,到2018年时,这一数字已高达16亿元,涨幅为496.07%;同期,其净利润也由6150万元增长到3.03亿,涨幅达393.02%。

2019年前三季度,美亚柏科营收为8.62亿,同比增长19.25%。美亚柏科称,营收增加主要是由于持续增加研发投入,积极抓住行业发展机会,加大重点行业及区县的拓展,通过加强集团分子公司的资源整合和协同发展,提升公司综合竞争力所致。

不过,2019年三季报显示,2019年前三季度,公司净利润为亏损3414.75万元。事实上,2019年前三季度出现亏损,与公司的战略性扩张有关。招商证券研报称,美亚柏科出现亏损主要是公司基于增量商机主动进行战略性扩张,加上季节性因素,费用发生早于收入确认。

更值得关注的是,美亚柏科预收款及预付款的增加。截至2019年9月底,公司预收款为2.91亿,与上年同期相比,增加了52%;此外,截至2019年9月底,公司预付款与年初相比也增加138.02%,美亚柏科称,预付款增加主要是由于2019年公司根据商机及合同项目备货,预付供应商款项增加所致。招商证券研报称,预收款及预付款增加预示着公司订单应该有了显著的增长。

中信建投证券研报称,2018年国务院机构改革一直延续到2019年一季度结束,从2019年二季度来看,公安、税务稽查、海关、监察委等重要行业客户的建设和采购需求都在恢复,因此除了大数据信息化业务外,预计公司电子取证产品、专项执法设备等业务也将实现增长,从而驱动公司2019年整体营收达到30%以上高增长。据此来看,结合美亚柏科所处的行业特点,2019年前三季度,公司订单显著增长,很可能意味2019年全年公司业绩的显著增长。

研发投入大幅增长背后:公司产品国产化率大幅提升

2019年10月,美国商务部官网将美亚柏科等中国科技公司列入实体清单。华创证券研报认为,公司的软件产品绝大部分为自主研发、具有自主知识产权,少量软件产品供应商也主要为国内具有自主知识产权的企业。2018年以来,公司直接从美国企业采购的软硬件产品金额占公司采购总额的比例非常小,因此,列入实体清单不会对公司的日常经营产生实质性影响。

实体清单对美亚柏科的影响之所以小,与公司重视自主研发不无关系。事实上,美亚柏科2019年前三季度出现亏损,还与公司大幅增加研发投入有关。2019年前三季度,公司研发费用1.98亿,同比大涨54.53%。公司称,增加研发费用主要是为保持市场竞争力持续加大各产品线研发投入,以及面对大数据信息化市场需求增加带来的增量商机,持续加强大数据战略布局,加大研发投入增加了研发人员储备所致。

其实,近年来,美亚柏科的研发投入增速一直高于营收。2019年前三季度,公司研发费用占营收的比重已高达22.96%。高强度的研发投入,成果也十分显著。截至2019年6月30日,公司拥有518项软件产品著作权证书,244项专利。

2019年6月,厦门市工信局发布《关于公布2019年厦门市新一代人工智能应用示范项目名单的通知》,经过企业申报、初步审查、专家评审以及部门内部评审、社会公示等程序,确定10个项目为“2019年厦门市新一代人工智能应用示范项目”,其中,美亚柏科的“基于深度学习的移动终端信息检测设备”项目入选。

事实上,美亚柏科的发展历程,就是其产品国产化率不断提升的过程。1999年—2001年,公司主要代理国外取证产品,并提供相应的技术培训和服务。2002年—2005年,公司建立了自主研发产品体系,由代理国外产品逐步转向自主研发,销售自主研发的电子数据取证产品和网络信息安全产品。2006年之后,公司的产品体系逐步完善,并建立服务体系,成长为国内电子数据取证行业领头羊。

2011年上市以后,美亚柏科不断提高产品国产化水平,目前,美亚柏科的明星取证产品系列国产化版本即将面世,取证塔、取证大师、分析大师等产品也将全面升级,预计于今年全面进入国产化时代!

美亚柏科新亮点:大数据信息化业务高速增长

其实,除了电子取证业务外,美亚柏科的大数据信息化业务也发展迅猛。2013年,公司进入大数据行业,通过内生增长及外延扩张等方式,该业务已成为公司新的增长极。

2013年10月,美亚柏科收购了新德汇51%的股权;2015年底,公司收购了新德汇剩余49%的股权,新德汇成为公司全资子公司,通过收购新德汇,公司利用新德汇已有的营销渠道,加快公司电子数据取证产品在刑侦市场的销售,而新德汇则利用公司在大数据处理方面的技术积累,为其信息化平台提供强有力的支撑。

此外,美亚柏科还收购了江苏税软,江苏税软的相关产品与公司的电子数据取证产品可以有效配合共同为税务、工商等行政执法部门提供服务,收购江苏税软,充分发挥了公司与江苏税软双方的产品、技术和渠道资源优势,提升市场竞争力,加快了市场拓展。

2016年时,公司大数据信息化产品营收占比为15.92%;到2018年时,这一数字已上升到30.99%。

更值得关注的是,大数据信息化行业的市场规模正持续扩大。近年来,公安大数据建设已引起高层高度重视,甚至将大数据建设提升到公安改革的高度。此外,各级政府也正如火如荼地推进智慧城市建设,很多省份已制定了大数据战略和智慧城市战略,并成立大数据管理局等相关机构。

而美亚柏科在大数据信息化方面已提前布局。技术上,公司持续加大大数据平台的模块化、组件化研发,提升大数据模块的复用能力跟通用率;2018至2019年,公司在大数据相关的研发和实施驻场人员增加超过700人。在行业拓展上,公安领域已涵盖网安、经侦、刑侦、海关缉私等各警种大数据解决方案;而围绕“智慧政务”,公司推出“民生大数据平台”。

在此背景下,公司的大数据信息化订单不断增长。2018年以来,大数据信息化订单已实现上亿规模。根据网络公开中标信息查询的数据,2019年11月,公司中标甘肃省某局信息化项目,中标金额为1.09亿;2019年12月,中标广东省某大数据项目,中标金额1.67亿。

目前,公司打造了“四大产品+四大服务”的主营业务体系。“四大产品”包括电子数据取证产品、大数据信息化产品、网络空间安全产品及专项执法装备;“四大服务”在四大产品的基础上衍生发展而来,即存证云+、网络空间安全服务、数据服务、培训及技术支持增值服务。在自主研发能力及国产化水平不断提高,且行业空间大幅增加的背景下,美亚柏科的未来值得期待。

(客户宣传稿件,图文均由客户提供,仅供参考)

| 关于我们 | 保护隐私权 | 网站声明 | 投稿办法 | 广告服务 | 联系我们 | 网站导航 | 友情链接 | 不良信息举报:yunying#cnwnews.com(将#换成@即可) |

| Copyright © 2004-2018 Cnwnews.com. All Rights Reserved 中网资讯中心 版权所有 |

|

| 京ICP备05004402号-6 |

母婴垂直领域头部

母婴垂直领域头部